📉 Livret Ah…

La déception institutionnalisée depuis 1818.

Bonjour,

Le Livret A à 1,7%, c'est un peu comme proposer à un alcoolique un verre de Tourtel : techniquement, ça ressemble à ce qu'on attend, mais l'effet n'est vraiment pas le même. Voilà donc notre épargne populaire nationale, ce monument historique de 1818, réduite au rang de vulgaire paillasson financier sur lequel les Français s'essuient les pieds avant d'aller voir ailleurs. Et ils ont raison, les bougres ! Avec un rendement qui ferait pleurer un rentier du XIXème siècle, 77% des épargnants jugent désormais cette rémunération "inacceptable". C'est dire si le romantisme de l'épargne réglementée a du plomb dans l'aile.

Le plus délicieux dans cette affaire, c'est d'observer la métamorphose soudaine de Monsieur et Madame Tout-le-monde en traders de Wall Street. La moitié des détenteurs du Livret A envisage de transférer 30% de leurs économies vers d'autres supports, et 12% veulent carrément vider le coffre. Destination ? L'assurance-vie pour les prudents, mais aussi - tenez-vous bien - le crowdfunding, les SCPI et même les cryptoactifs pour 10% d'entre eux ! Formidable ! Voilà des gens qui trouvent que 1,7% c'est insuffisant et qui vont donc miser sur des jetons numériques dont la volatilité ferait vomir un cosmonaute en apesanteur.

L'enquête nous apprend que seuls 17% des Français conservent une "entière confiance" dans le Livret A. Les autres découvrent, ébahis, que quand les taux baissent, les rendements aussi. Révélation fracassante qui mériterait un prix Nobel d'économie. Mais le plus savoureux, c'est cette schizophrénie collective : 37% se disent prêts à investir ailleurs "uniquement si le risque est modéré". Comme si le risque modéré était une option qu'on coche sur un formulaire, comme la climatisation dans une voiture neuve.

La vérité, c'est que le Livret A est devenu le parent pauvre de l'épargne, le cousin de province qu'on n'invite plus aux repas de famille. Les épargnants le gardent comme on garde un vieux meuble de grand-mère : par nostalgie et parce qu'on ne sait pas quoi en faire. Pendant ce temps, les investisseurs retails vont découvrir les joies du crowdfunding non remboursé et des SCPI bloquées. Mais au moins, ils auront l'impression de "faire quelque chose" avec leur argent. C'est déjà ça de pris sur l'ennui existentiel du rentier frustré.

Bonne semaine à tous !

Enfin d’apparaître ici auprès de 55’000 professionnels du patrimoine ?

Contactez nous !

Statut du bailleur privé : Bercy joue au Monopoly en vrai

Face à un marché locatif aussi engageant qu'une soirée chez un notaire dépressif, le gouvernement sort enfin sa botte secrète : le fameux "statut du bailleur privé". Un régime fiscal censé redonner aux propriétaires l'envie de louer leur bien plutôt que de le transformer en Airbnb pour touristes fortunés ou, pire encore, de le laisser vide par pure misanthropie fiscale.

Le rapport Daubresse-Cosson propose ainsi un amortissement à 5% sur vingt ans pour le neuf, 4% pour l'ancien (moyennant 15% de travaux, histoire de faire vivre le BTP), avec même des bonus pour ceux qui accepteraient de louer à prix "abordable" - notion toute relative quand on sait qu'un studio parisien coûte désormais plus cher qu'un rein sur le marché noir. Pour les adeptes du microfoncier, l'abattement passerait de 30% à 50%, dans la limite de 30 000 euros. De quoi faire rêver les petits propriétaires qui pourront enfin s'offrir une deuxième résidence principale déclarée en meublé touristique.

Mais voilà que Bercy 🇫🇷, tel un Cerbère gardien des deniers publics, pourrait "vider ce régime de sa substance", nous glisse-t-on dans les couloirs feutrés. Le cabinet Asterès 🇫🇷 estime le coût entre 1,4 et 1,8G€ en 2030, soit quatre fois plus que prévu - une erreur de calcul digne des prévisions de trafic du tunnel sous la Manche. Entre les fourches caudines de Matignon 🇫🇷, les états d'âme du Conseil d'État sur la constitutionnalité du dispositif, et un PLF 2026 qui pourrait finir censuré comme un film de Pasolini, ce statut du bailleur privé ressemble davantage à une promesse électorale qu'à une réforme structurelle.

Pendant ce temps, les Français cherchent toujours un toit, et les propriétaires comptent leurs impôts. Business as usual, comme on dit dans les séminaires.

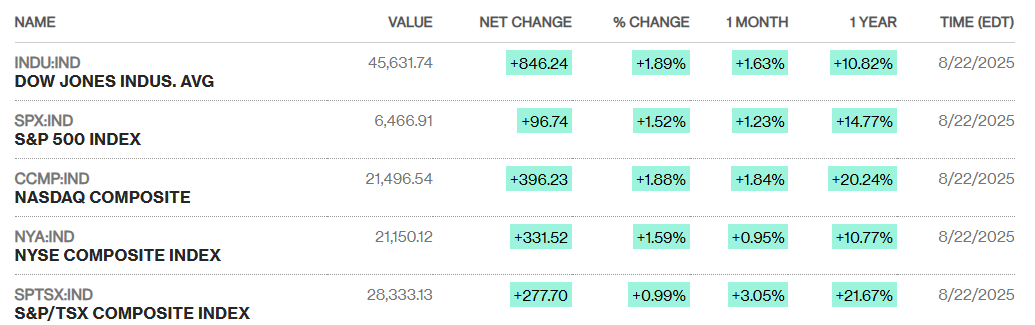

Amériques

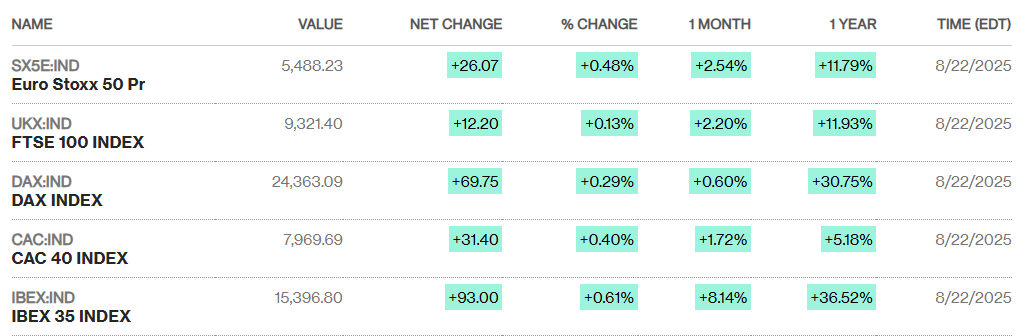

EMEA / Afrique

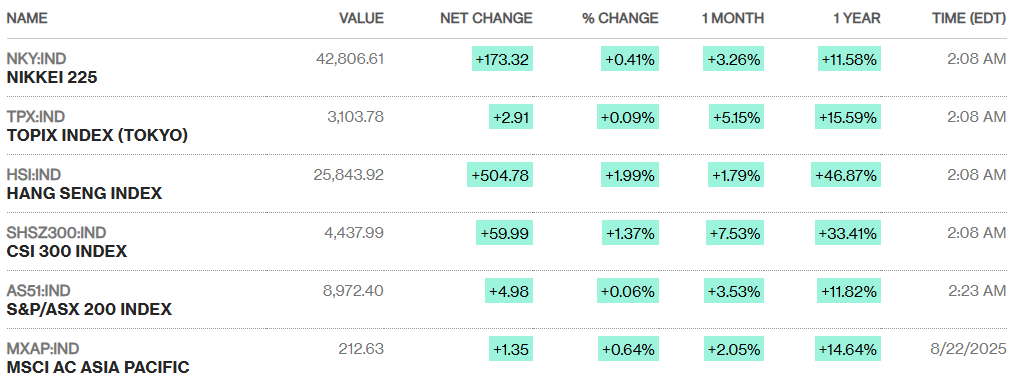

Asie Pacifique

A la une

🇫🇷 Assurance chômage. Le gouvernement demande aux partenaires sociaux de négocier d’ici le 15 novembre des économies annuelles de 2 à 2,5 Mds€, avec un objectif d’au moins 4 Mds€ par an à partir de 2030.

🇺🇸 IA. Google annonce une mise à jour majeure de Google Finance intégrant l’IA, permettant de poser des questions financières complexes, d’accéder à des outils de graphiques avancés et à des données en temps réel.

🇫🇷 Justice. Un huissier a été condamné à indemniser pour moitié ses clients propriétaires, après un retard dans la procédure d’expulsion de squatteurs lié à une mauvaise utilisation de la plateforme électronique obligatoire.

🇫🇷 Banques. Dès novembre 2025, les banques ne pourront plus prélever de frais pour clôturer les comptes des mineurs décédés ou pour les successions simples inférieures à 5 910 €.

🇫🇷 Épargne réglementée. Le Livret A a enregistré une décollecte de 70M€ en juillet 2025, une première pour ce mois depuis dix ans.

Economie

🇺🇸 Croissance. Le FMI relève sa prévision de croissance mondiale à 3 % pour 2025.

🇫🇷 Retraites. Le nombre de bénéficiaires d'une pension a atteint 17,2M en 2023, en hausse de 1,3 % sur un an, mais la croissance ralentit depuis 2015.

🇫🇷 Déficit. L’État affiche un déficit budgétaire de 100,4G€ au 30 juin, soit une légère amélioration de 3,1G€ par rapport à la même période de 2024.

🇬🇧 Fiscalité. Des milliers de dirigeants d’entreprise quittent le Royaume-Uni après les récentes hausses d'impôt décidées par le parti travailliste.

🇫🇷 Emploi. L’emploi salarié privé est resté stable en France au deuxième trimestre 2025, selon l’estimation flash de l’Insee.

🇪🇺 Industrie. La production de biens en Europe a reculé en juin, impactée par la fin de l’anticipation des hausses de droits de douane.

🇫🇷 Dette publique. Les taux à 10 ans de la dette française dépassent désormais régulièrement ceux de la Grèce, signe d’une défiance persistante des marchés depuis la dissolution.

🇺🇸 Fed. Jerome Powell ouvre la voie à une baisse des taux en septembre, évoquant un changement des risques économiques.

Immobilier

🇫🇷 Commercial. Franklin Real Asset Advisors a acquis un campus universitaire de 6 200 m² récemment construit à Toulouse, loué à long terme à un établissement d’enseignement privé paneuropéen.

🇫🇷 Résidentiel. Les transactions de logements anciens en Ile-de-France ont bondi de 15 % au printemps 2025 par rapport à 2024, avec 29.910 ventes, malgré des incertitudes persistantes sur la reprise.

🇫🇷 DPE. Un nouvel arrêté autorise la suspension des diagnostiqueurs immobiliers effectuant un volume anormalement élevé de diagnostics de performance énergétique par an.

🇫🇷 Locations meublées. La Commission européenne demande à la France de revoir son projet de plateforme centralisée pour collecter les données des locations saisonnières issues des sites de réservation.

🇫🇷 Commercial. Anaxago Capital acquiert un actif industriel de 6.550 m² à Vaulx-en-Velin, prévoyant une restructuration lourde et une certification environnementale.

🇫🇷 Neuf. Les ventes de logements ont reculé de 2,3 % au T2 2025 par rapport au trimestre précédent, poursuivant leur chute.

Fonds & placements

🇫🇷 Assurance-vie. La collecte sur l’assurance vie a atteint 97,8 Md€ au premier semestre 2025, un record historique, avec une collecte nette de 26,6 Md€, portée par les unités de compte.

🇫🇷 UC immobilières. La performance moyenne des unités de compte immobilières en assurance-vie atteint +1,2% au S1 2025, après deux années de baisse, mais près de la moitié des fonds progressent de moins de 1%.

🇫🇷 SCPI. Les parts de Novapierre Résidentiel se sont échangées fin juillet avec une décote de plus de 30% par rapport à leur valeur de reconstitution, soit 988 € contre 1.562,52 €.

🇫🇷 SCPI. Iroko Zen revalorise son prix de part de 202 à 204 € au 1er août 2025, soit une hausse de 0,99 %.

🇫🇷 SCPI. La collecte brute des SCPI a atteint 2,6 Md€ au premier semestre 2025, en hausse de 15 % sur un an, confirmant la reprise engagée fin 2024.

🇬🇧 ETF. J.P. Morgan Asset Management lance le JPM India Research Enhanced Index Equity Active UCITS ETF, coté sur plusieurs bourses européennes, visant à surperformer l’indice MSCI India 10/40 via une gestion active centrée sur les entreprises indiennes.

🇩🇪 ETF. Xtrackers lance six nouveaux ETF en réplication synthétique sur la Deutsche Börse, offrant une exposition précise aux principaux indices américains comme le S&P 500 et le Nasdaq 100.

🇳🇱 Trackers. BUX lance les Prime Investment Plans, des portefeuilles multi-actifs d’ETF actifs J.P. Morgan, accessibles en abonnement et disponibles dans huit pays européens.

Gérants & Distributeurs

🇫🇷 Gestion d'actifs. Amundi enregistre une collecte record de 52 Md€ au premier semestre 2025, tirée par la gestion passive et les ETF, malgré des résultats trimestriels inférieurs aux attentes.

🇫🇷 Gestion d’actifs. Tikehau Capital enregistre une collecte nette record de 3,97 Md€ au S1 2025, dont 80% issus de clients internationaux, principalement aux États-Unis et en Europe.

🇪🇺 Gestion active. Le taux de réussite sur un an des gérants actifs actions en Europe s’est maintenu à 29 %, selon Morningstar, un niveau stable malgré la volatilité des marchés au premier semestre.

🇫🇷 M&A. Crystal poursuit sa croissance externe avec l’acquisition du cabinet Kribs Conseils, spécialisé dans la clientèle de chefs d’entreprise à Caen et Paris.

Assurance

🇮🇹 M&A. AXA acquiert 51% de Prima, leader italien de l’assurance directe, pour 0,5 Md€, renforçant sa présence sur le marché de l’automobile et du digital.

🇫🇷 M&A. Odealim entre en négociations exclusives pour acquérir Assurimo, le courtier lyonnais valorisé à plus de 250 M€, jusque-là captif de Foncia.

🇫🇷 M&A. SMABTP et MACSF finalisent l’acquisition de 100 % du capital d’Arundo Re.

🇺🇸 Cyberattaque. Allianz Life a subi une fuite de données touchant 1,1M.

🇫🇷 Cyber. Coalition lance en France son assurance cyber active, combinant couverture d'assurance et gestion proactive des risques numériques pour les entreprises jusqu'à 1 Md€ de chiffre d'affaires.

C'est bien gentil de faire ce constat, mais quelles sont les solutions ?