💡 Retraite par capitalisation : un sujet qui s’impose

Et si c'était enfin le moment de saisir l'opportunité ?

Bonjour,

L’idée d’une retraite par capitalisation revient sur le devant de la scène, portée par des contraintes budgétaires de plus en plus pressantes. Entre un déficit chronique du système par répartition et une démographie défavorable, la question n’est plus de savoir si la capitalisation doit être développée, mais comment et sous quelle forme. Pour les conseillers en gestion de patrimoine, cette évolution représente une opportunité à ne pas négliger.

Si les discussions restent encore au stade politique, l’intérêt croissant pour un « troisième étage » de retraite – sous forme de capitalisation collective – pourrait redéfinir la place de l’épargne retraite dans les stratégies patrimoniales. La tendance est claire : les épargnants devront compter davantage sur leur capacité à se constituer un complément de revenus via des solutions financières adaptées.

Dans ce contexte, l’accompagnement des clients devient clé. Il ne s’agit pas seulement de leur proposer des solutions existantes comme le PER, mais de les aider à arbitrer entre placements sécurisés et recherche de performance sur les marchés. La question du financement reste un frein, mais toute réforme en ce sens ouvrirait de nouvelles perspectives pour les produits d’épargne retraite, et donc pour le rôle du CGP.

L’anticipation sera un atout. Si le débat sur la capitalisation avance, mieux vaut être prêt à guider les clients vers des choix éclairés, en tenant compte des évolutions réglementaires et des opportunités de placement qui en découleront.

Bonne semaine à tous !

Retraites : un déficit, des déficits

Le débat sur les retraites en France se cristallise autour d’un enjeu clé : l’ampleur réelle du déficit. Mercredi, la Cour des comptes 🇫🇷 doit rendre son diagnostic, après que le gouvernement a avancé un besoin de financement de 55G€, dont 40 à 45G€ empruntés chaque année. Une estimation qui englobe les retraites des fonctionnaires, un choix méthodologique contesté par les partenaires sociaux.

Historiquement, le Conseil d’orientation des retraites 🇫🇷 (COR) calcule le déficit des seuls régimes de base et complémentaires des salariés du privé. Selon ses projections de juin dernier, ce déficit atteindrait 14G€ en 2030, sous l’hypothèse d’un taux de chômage à 5 % et d’une croissance de la productivité à 1 %. Une prévision déjà jugée optimiste face à la détérioration actuelle de la conjoncture.

Par ailleurs, le déficit des régimes publics est structurellement plus lourd, notamment celui des collectivités locales et des hôpitaux. Pour le réduire, le gouvernement a relevé les cotisations employeurs dans ces secteurs. Cette mesure améliore temporairement la trésorerie, mais ne règle pas la question du financement à long terme.

Les discussions s’annoncent tendues entre syndicats et patronat. Les premiers veulent revenir sur le report à 64 ans, tandis que les seconds réclament une consolidation du système. Entre les différentes méthodes de calcul et les hypothèses économiques incertaines, la "vérité des chiffres" risque de rester sujette à interprétation.

Les signaux s'améliorent progressivement sur le front des taux immobiliers en ce début d'année, avec une moyenne qui s'établit à 3,24% selon les chiffres de l’Observatoire Crédit Logement / CSA. La tendance baissière s'intensifie même légèrement, passant de -7 à -8 points de base mensuels entre 2024 et janvier - un timing plutôt inhabituel qui témoigne d'une réelle volonté d'encourager le marché.

Cette embellie s'inscrit dans un mouvement plus large de détente monétaire au niveau européen, même si les soubresauts récents des marchés obligataires auraient pu freiner cet élan. Le bémol vient des volumes qui accusent une baisse significative de près de 15% sur un trimestre, reflet d'un climat socio-économique qui pèse sur la confiance des acquéreurs potentiels.

Si les durées de prêt se tassent légèrement à 244 mois (-7 mois depuis décembre) et que le coût global des opérations reste orienté à la hausse, la capacité d'emprunt des ménages ne montre étonnamment pas de signe de faiblesse. L'explication tient notamment au retour d'une clientèle plus solide financièrement sur le marché de la revente, moins contrainte par les questions de taux d'endettement grâce à la monétisation de leur bien actuel.

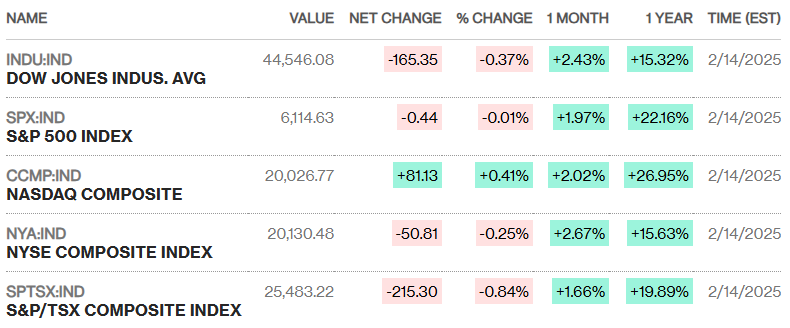

Amériques

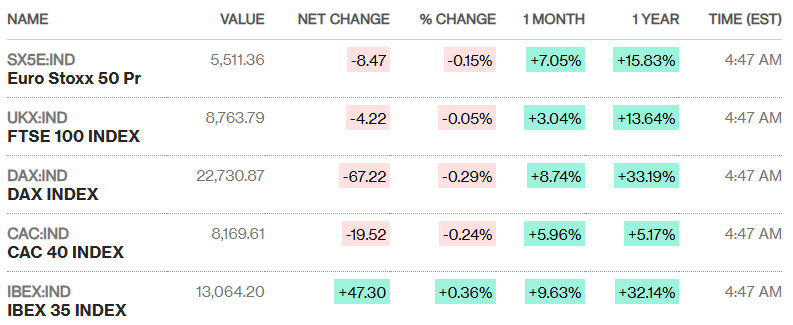

EMEA / Afrique

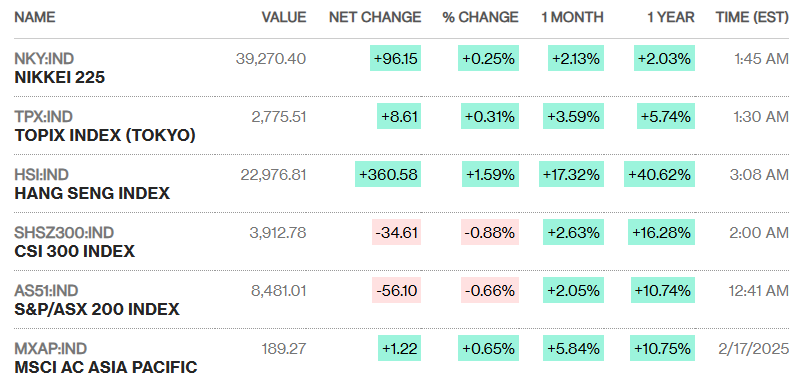

Asie Pacifique

A la une

🇫🇷 Budget – La Cour des comptes alerte sur un dérapage inédit des finances publiques et exhorte le gouvernement à freiner des dépenses « en roue libre ».

🇫🇷 Sécurité sociale – Le budget 2025, adopté au Sénat, affiche un déficit attendu de plus de 22 Md€, alourdi par des hausses de dépenses hospitalières.

🇫🇷 Gauche – Mélenchon rompt avec le PS, dénonçant une « alliance toxique » et visant désormais Bayrou comme principal adversaire.

🇫🇷 Retraites – La CPME se dit prête à discuter du retour à 62 ans, à condition d’indexer l’âge de départ sur l’espérance de vie.

🇫🇷 Carburants – La consommation de carburants routiers en France n'a baissé que de 0,4 % en 2024, bien en deçà des objectifs de décarbonation. Le diesel continue son déclin.

🇪🇺 IA – L’Europe annonce 200 Md€ pour accélérer son développement en IA, dont 50 Md€ dédiés aux « usines IA » et 20 Md€ pour des giga-usines.

Economie

🇫🇷 Croissance – La Banque de France prévoit un PIB quasi-stagnant au premier trimestre (+0,1 à +0,2 %), plombé par une consommation faible et un climat d’incertitude.

🇫🇷 Inflation maîtrisée – En janvier 2025, l'Indice des Prix à la Consommation (IPC) affiche une hausse modérée de +0,2 % sur un mois et de +1,7 % sur un an.

🇩🇪 Marché obligataire – AllianzGI prévoit que les rendements des Bunds augmenteront après les élections législatives, avec une relance de la croissance et une hausse des émissions de dette.

🇪🇺 Commerce – Scholz assure que l’UE est prête à riposter aux tarifs US, mais privilégie un accord pour éviter une guerre commerciale.

Immobilier

🇫🇷 Crédit immo – L’accès au prêt à taux zéro sera généralisé sur tout le territoire à compter du 1er avril, selon le ministère du Logement.

🇫🇷 Médias – Le tribunal rendra son verdict le 18 février dans l'affaire Stéphane Plaza. L’animateur, sous le coup de poursuites judiciaires, voit son image fragilisée, impactant ses émissions et son réseau immobilier.

Placements

🇪🇺 ETF – La collecte européenne atteint un record en janvier avec 28,8 Md€, portée à 80 % par les actions, notamment américaines.

🇫🇷 SCPI – En 2024, les SCPI ont vu leurs performances ajustées, mais une collecte nette record au 4e trimestre offre des perspectives optimistes pour l'année à venir.

🇫🇷 OPCVM – Forte collecte sur les fonds monétaires en janvier (+18,7 Md€), alors que les fonds actions perdent près de 1 Md€.

🇫🇷 Fiscalité optimisée – Groupe CIR dévoile "Denormandie Patrimonial", une offre d'investissement immobilier visant à combiner patrimoine, fiscalité optimisée et développement durable.

🇫🇷 Retraite numérique – Spirica s'associe à la FinTech PERmute pour simplifier et accélérer les transferts de contrats retraite grâce à une solution digitale.

🇫🇷 Stratégie résiliente – Le JPMorgan ELTIFs - Multi-Alternatives Fund, lancé par J.P. Morgan, offre une solution diversifiée et active pour les investisseurs souhaitant explorer les actifs alternatifs tout en optimisant le rendement ajusté au risque.

🇫🇷 Finance verte – Amundi élargit sa gamme de fonds à impact avec un nouveau compartiment dédié aux obligations vertes d’émetteurs privés, label Greenfin.

🇪🇺 Finance verte – Quatre assureurs français investissent dans le fonds Green Private Credit, visant à financer la transition écologique des entreprises européennes.

Gérants

🇫🇷 Régulation – L’AMF sanctionne LFI et Keys REIM pour des insuffisances dans la connaissance client, la valorisation des actifs et la gestion des conflits d’intérêts.

🇫🇷 Acquisitions stratégiques – Le Groupe Premium a connu une croissance de 30% en 2024, grâce à des acquisitions telles que Haenggi & Associés et Agami Family Office.

🇫🇷 Fusion – Alpheys disparaît au profit d'Intencial Patrimoine, après son rachat par Apicil, pour créer une plateforme B2B unifiée dédiée aux CGP.

🇪🇺 Gestion d’actifs – Manova Partners gère désormais 11,7 Md€ d’actifs, après sa séparation de Macquarie fin 2024.

🇫🇷 Acquisition – Natixis Wealth Management annonce l'acquisition de Dorval Asset Management, qui deviendra une de ses filiales pour renforcer sa gestion collective.

🇳🇱 Courtage – AU Group poursuit son expansion avec une nouvelle filiale aux Pays-Bas, visant à accompagner les entreprises dans la gestion des risques et le financement du BFR.

Marchés

🇫🇷 Obligations vertes – ING prévoit que les obligations vertes atteindront 700 milliards de dollars en 2025, un nouveau record après 688 milliards en 2024.

🇫🇷 CAC 40 – Selon Edmond de Rothschild, la barre des 10 000 points n’est pas un plafond de verre et l’indice pourrait atteindre 9150 points avec une croissance bénéficiaire de 6 à 8 %.

Assurance

🇫🇷 Catastrophes naturelles – Après les tempêtes de janvier, 112 communes bretonnes sont en état de catastrophe naturelle. Les assureurs estiment les dégâts entre 130 et 160 M€.

🇫🇷 Catastrophes naturelles – Deux arrêtés imposent un modèle unique de rapport d’expertise pour les sinistres liés aux sols argileux, visant une indemnisation plus rapide.

🇫🇷 Tarifs auto – Les primes d’assurance ont bondi en 2024, avec +20 % pour les véhicules électriques et +10 % pour les formules tous risques.

🇫🇷 Résultats financiers – Société Générale Assurances affiche une hausse de 42 % des primes en assurance vie épargne, consolidant son leadership en France.

Pourquoi est-ce le bon moment pour investir dans l’immobilier ?

Analyse du cycle de marché et perspectives

Le marché immobilier français entre dans une phase propice à l'investissement, caractérisée par un rééquilibrage des fondamentaux après la période d'euphorie 2018-2022. Cette nouvelle configuration offre des opportunités stratégiques pour les investisseurs et nécessite un repositionnement des professionnels du patrimoine.

L'assainissement du marché comme catalyseur

La normalisation des conditions de marché constitue le premier signal positif pour les investisseurs. L'éclatement de la bulle spéculative, alimentée par des taux historiquement bas entre 2018 et 2022, a permis un retour à des valorisations plus cohérentes avec les fondamentaux économiques. Cette correction s'est manifestée par une baisse des volumes de transactions, passant d'un pic de 1,2 million en 2022 à un retour vers la moyenne historique de 800 000 transactions annuelles.

La stabilisation des taux d'intérêt constitue un second facteur favorable. Les taux de crédit immobilier se sont alignés sur le taux de croissance nominale de long terme de l'économie française (environ 3%, composé de 1% de croissance réelle et 2% d'inflation). Cette convergence suggère que nous avons atteint un point d'équilibre durable.

Fenêtre d'opportunité pour les investisseurs

Plusieurs facteurs techniques plaident en faveur d'un positionnement acheteur :

La capacité d'emprunt des ménages se stabilise après une période de forte contraction. La normalisation des taux permet désormais aux acquéreurs de mieux planifier leurs investissements, avec une visibilité accrue sur leurs charges financières.

Le pouvoir de négociation est revenu du côté des acquéreurs. L'absence de pression spéculative permet d'obtenir des décotes significatives, particulièrement en province où le rapport prix/revenus disponibles offre des perspectives attractives.

L'intégration de l'obsolescence immobilière dans les prix de marché permet d'identifier des opportunités de création de valeur par la rénovation, notamment dans le contexte des nouvelles normes environnementales.

Implications pour les professionnels du patrimoine

Cette configuration de marché nécessite une adaptation des pratiques des conseils en gestion de patrimoine :

Accompagnement renforcé dans l'analyse des opportunités : la période actuelle exige une approche plus granulaire dans la sélection des actifs, avec une attention particulière portée aux fondamentaux locaux et aux potentiels de valorisation.

Développement d'une expertise en financement : la stabilisation des taux permet d'envisager des stratégies d'optimisation du levier financier plus sophistiquées, notamment en combinant différentes sources de financement.

Diversification géographique : les disparités de marché entre Paris, les métropoles régionales et la province offrent des opportunités de diversification accrues, nécessitant une connaissance approfondie des dynamiques locales.

Perspectives à moyen terme

Le marché devrait connaître une période de stabilisation prolongée, offrant un contexte favorable à l'investissement rationnel. L'absence de catalyseurs haussiers immédiats (surendettement des ménages, coût élevé des mutations) suggère une période propice à la constitution de positions, sans pression temporelle excessive.

Cette phase de marché représente une opportunité pour les professionnels du patrimoine de renforcer leur positionnement en tant que conseillers stratégiques, en accompagnant leurs clients dans l'identification et la concrétisation d'investissements immobiliers créateurs de valeur sur le long terme.